台北房市經歷了一個震盪的2023年,在經歷了一連串的升息加上某些號稱是打房的政策,無論是平均地權條例或囤房稅2.0的修法草案影響,原本在2023年年初,市場預期房價應該會下修10%,結果市場實際的狀況是在2023年的Q2結束後到11月為止,整體市場回彈的狀況高於預期,財政部也統計,八大行庫從8月到11月為止的房貸承做金額,也來到了1,351億。

相信大家都很關心,究竟2023年的房市量縮價漲的格局,是下一波多頭的開始,還是只是死貓跳而已?雖然年底已經有許多名人及網紅分享,認為2024年的Q1就是房市反轉的時間點,但從標題應該可以看的出來,文擎的看法反而認為今年房市「一定漲」,但是漲多還是漲少的問題而已。我會從幾個角度切入來分享我個人的看法。

央行升息機率太低

台灣央行長期以來維持低利率政策,雖然陸續從2022年3月開始五度升息,但因為種種民意綁架的問題,央行的升息方式通常就是美國FED的一半,當美國升息1碼時台灣就升息半碼(或者你也可以說台灣通常升息也只升個半碼),也因為這樣五次升息加起來總計也才升息3碼。

而在2023年的12月14號第四季理監事會議中,央行也如預期宣布維持利率不變,重貼現率、擔保放款融通利率及短期融通利率,分別維持在1.875%、2.25%、4.125%。連續三次的凍漲後,市場目前關注如果明年美國降息的話,台灣是否會跟進?也就是說目前普遍的期待是,央行停止本輪的升息循環後,能否跟上國際的腳步一起再邁入降息循環?

老實說,以台灣的經濟狀況來看,我們的薪資成長率及重貼現率並沒有比CPI來得高,也就是說我們的工作所得跟你把錢存在央行的利息,根本就追不上通貨膨脹率,理論上其實遠遠達不到停止升息的條件的。但是從央行長期以來的政策把控以及美國FED明年有很大的機率降息三次的狀況來看,雖然不敢說央行會跟進降息,但要照理論持續升息的機率真的太低了。

囤房稅2.0將使租金市場失控

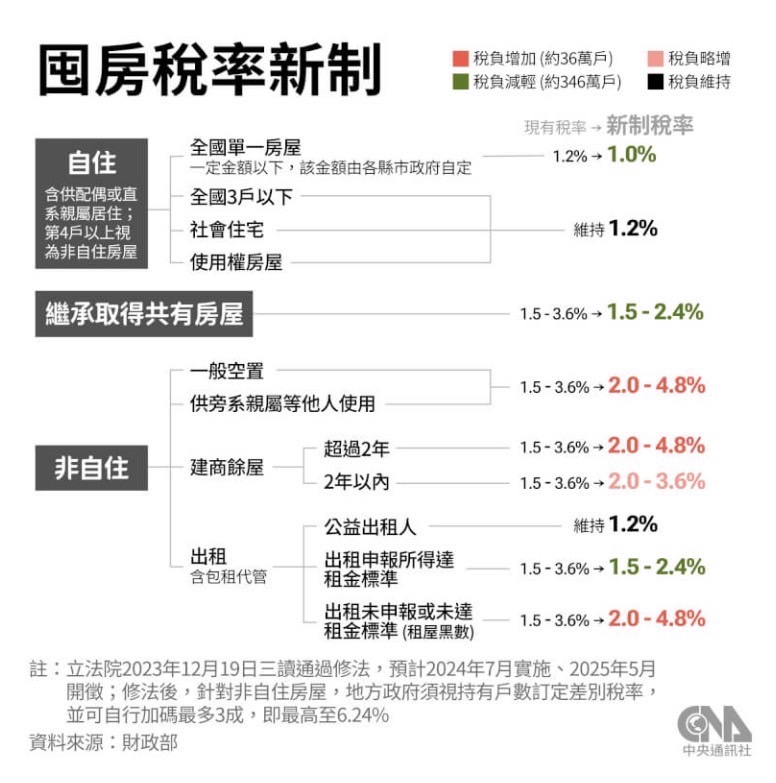

立法院於12月19日三讀通過房屋稅條例修正案(囤房稅2.0),將自113年7月1日起上路,而新制與舊制的主要差別是以下兩點。

- 新制提高持有非自住用的住家房屋稅稅率,以及採用全國總歸戶方式計算持有戶數,以決定多屋族適用的稅率。修法前,非自住的住家用房屋稅稅率介於1.5%~3.6%之間,且以所有權人在各縣市房屋戶數決定適用稅率。修法後,非自住的住家用房屋稅稅率提高到2%~4.8%,且以所有權人在全國的房屋總戶數決定適用稅率。

- 新制同時將自住房屋的稅率從1.2%降低為1%。另針對特定非自住的住家用房屋,例如繼承取得,可排除高稅率。

以台北市為例,假設個人持有5戶評定現值均為20萬的房屋,以往多屋族最高稅率為20萬 x 5戶 x 3.6%(3戶以上最高稅率)=36,000。按照修法通過後,假設個人持有的房屋全國一共這5戶,則稅率將可能提高到最高20萬 x 5戶 x 4.8%(修法後最高稅率)= 48,000。

本次修法目的主要是抑制囤房,提高多屋囤房族的持有成本,期望持有住宅用房地回歸自住需求,有助於房市健全。不過,也因為房屋稅的稅基並不是實價計算, 如果說房屋稅以實價計算的話,不要說提高到4.8%計算,一間2,000萬公寓如果房屋稅課徵3%達到60萬元,那對於囤房族來說就是一筆很痛的開銷,這筆很痛的開銷會迫使他盡早處理資產,當政策能夠逼囤屋族把房屋大量的投入到交易市場,自然就能對價格產生影響。

但現在的狀況是,因為囤房稅並不是實價計算,房屋稅的成本增加幾千元非常有可能就直接轉嫁到租屋族身上,甚至我敢說雖然房屋稅的修正是今年的7月1號才上路,但是按照台灣屋主的性格,大概也是早早的會在今年的上半年就提早因應提高租金,所以實際上的狀況很有可能變成,原本修法的美意是希望讓囤屋族加重成本釋出物件,結果卻增加了租屋族的負擔,反而讓租屋族開始思考買房的可能,而當百萬租屋族也跟著其他買方一起搶買本來就不是很多的市場物件時,反而會讓市場更加的偏向賣方市場,進一步的推升房價。

市場資金仍然充足

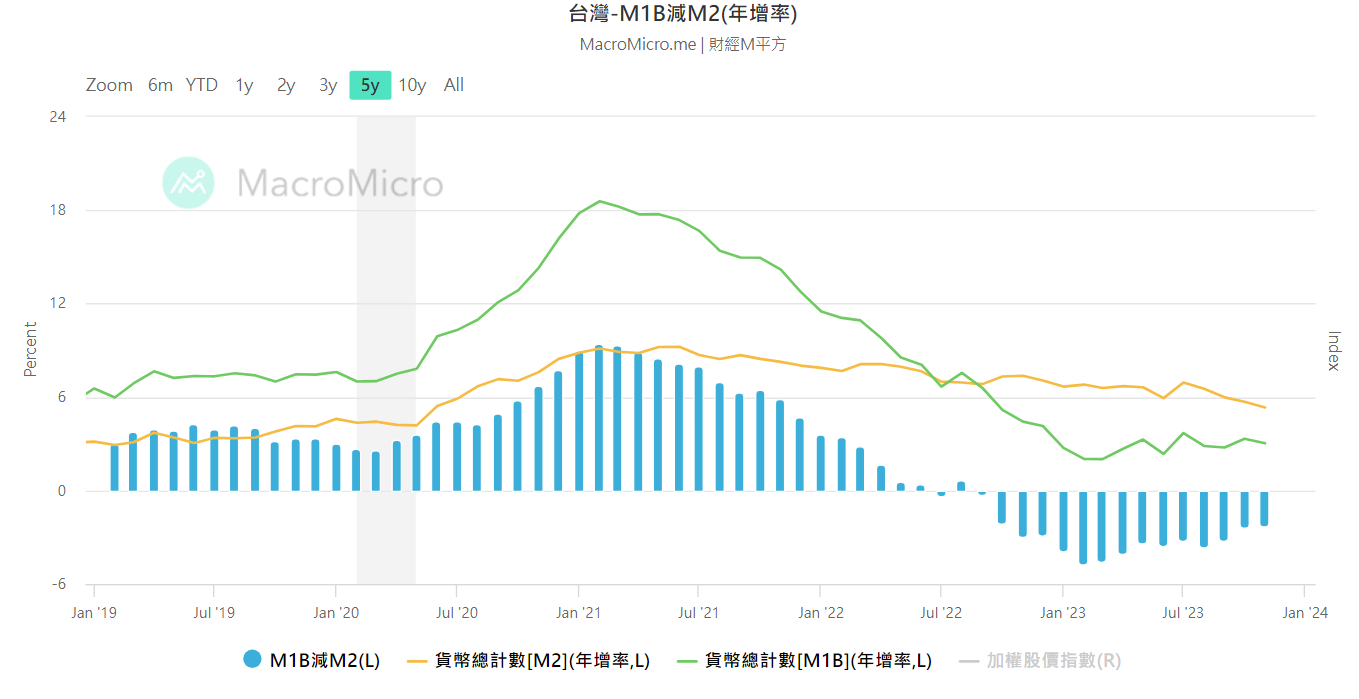

從市場資金面觀察,M1B(綠色線)是狹義貨幣供給額的衡量數據,大家只要把它想成是市場上現金+支票+活存及活儲的數量即可,這些都是流動性高的工具。M2(黃色線)是廣義貨幣供給額的衡量數據,而M2的組成是M1B再加上流動性較低的定存、外匯存款、郵政儲金等。簡單來說,當M1B年增率上升時,代表市場投資氛圍熱絡,有利於消費和投資市場;而當M1B年增率下行時,自然是代表民間活動力下降,不利於消費和投資市場。

從下圖也可以看到M1B和M2在2022年時雙雙下行,甚至在當年的6-8月份時來到死亡交叉,預示著市場投資轉為空頭訊號。到2023年開始,雖然M1B-M2仍然是負值,但可以看到M1B(綠色線)在2023年持續築底,與M2(黃色線)開始進行收斂,雖然還沒有看到上行的線圖,但此時的台北股市卻已經先行於不動產開始持續走高。

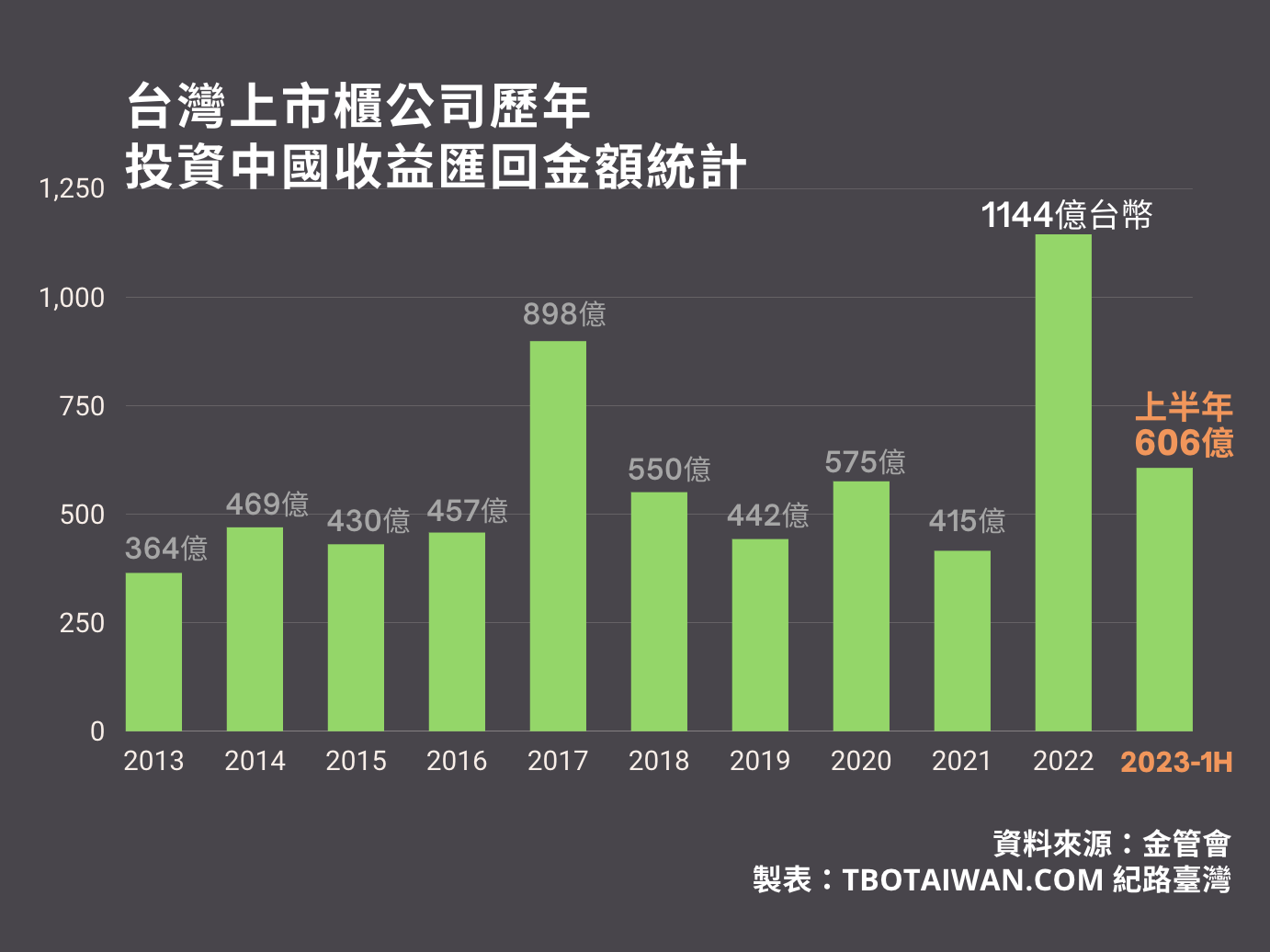

另外我們可以從台商從中國匯回收益金額來觀察,近年因為地緣政治的關係,在2022年以前上市櫃公司匯回台灣的資金大約都在400多億到500多億之間,2022年時,這些上市櫃公司突然大量的將收益匯回台灣,匯回金額暴衝到1,144億台幣,而在2023年僅統計上半年的狀況下,匯回台灣的資金也已經達到了606億。這也是為什麼即使M1B-M2還沒有達到正值,但因為這些匯回的資金應該有不少的數額進入台北股市,讓加權指數進一步的推升來到18000點,其餘的部分想當然會進入房地產,邏輯上來說這些上市櫃公司的資金應該會以土地交易及商辦為大宗,但只要土地地價被推升,後續在住宅市場上的價格也自然會受到源頭土地的影響。

中古屋待售物件低於平均

接著我們從市場的物件量來看,台北市近五年的二手屋待售存量,高峰大概會在12,800間左右,在QE後市場最瘋狂的2020年下半年到2021年期間,市場去化速度非常快,存量大概降到10,200間左右。也就是說即使在最純粹的賣方市場來看,台北二手屋市場待售存量大概最差也是10,000間上下。

而從圖上可以看到,2023年從7月後台北二手屋市場待售存量一路下滑,這當然有受惠於新青安貸款下銀行利率補貼的因素,另一方面也是因為市場上願意拿出來賣的物件實在不多,截至到年底的二手屋待售存量也僅僅只有11,000間上下,除了低於五年內的平均外,離底部的10,000間也沒有多少距離了。

也就是說,如果後續市場物件的待售量沒有明顯增加的情況下,在市場資金充足、利率補貼政策延續加上剛性買盤的加持下,將會發生眾多買方去搶那一點點的物件的狀況,簡單來說就是供不應求。

建議入場的時機點 329檔期前後

綜合以上各點的觀察,文擎覺得今年的台北房價狀況不太像其他網紅或名人預估的這麼樂觀,可以有便宜進場的機會,但如果希望有相對好的進場點的話,我個人會建議可以在今年的Q1,最遲可以把買房的目標訂在329檔期前後。

會這麼建議的主要原因是因為傳統在Q1時會是不動產交易的淡季,一月時通常買賣雙方都準備要去過年放假,2月過完年後沒多久又準備繼續放一個228連假,可以說不管我們前面大環境的部分說了多少,整體趨勢的判斷是很有可能盤旋往上,但整個1、2月的房地產交易市場,起碼以買方來說你不用面對這麼多的競爭對手來跟你競價。

但當時間走到228連假後,大家該領的年終也領了,假期也結束了準備開始回歸正常工作的狀況下,所有的買方又會開始出來找屋,這也是傳統建商會設立329檔期的原因,而我們前面的分析是判斷整體的房價走勢不容樂觀的狀況下,如果在329檔期後陸續傳出市場銷售量或移轉棟數成長的新聞時,你能夠買到便宜房子的機率將會比前面1-3月小了許多。所以還是建議早起的鳥兒有蟲吃,要想便宜買到心中理想的房子,今年度還是早早開工讓自己領先其他買方,如果想多觀察一下也建議不要拖過329檔期會是一個比較好的做法。